每月预警

2022年11月西本钢材价格指数走势预警报告

2022年10月28日16:00 来源:西本资讯

本期观点:需求趋淡 重心下移

时间:2022-11-1—2022-11-30

关键词 降温 限产 成本 需求

本期导读:

●行情回顾:旺季需求失约,价格震荡回落;

●供给分析:钢厂各怀心思,减产效果不明;

●需求分析:供需矛盾积累,库存降幅放缓;

●成本分析:原料价格松动,成本支撑下移;

●宏观分析:政策释放暖意,经济运行平稳。

●综合观点:回顾10月份,在长假之后,国内建筑钢市场迎来短暂的“开门红”行情,但受疫情多点散发影响,资本市场走势不佳,黑色系期货持续下跌,带动需求和价格下滑。整体来看,“金九”未见,“银十”失约,预期和现实双重扰动,导致国内建筑钢市价格冲高回落。我们预计,进入十一月份后,行业基本面难有实质性的改善:在宏观面,美联储将继续加息,虽然三季度国内经济运行稳中向好,但近期疫情管控对部分地区负面影响显现,后期防控能否放松难以预判;在供应端,当前部分钢厂亏损加剧,加之进入采暖季后,华北地区限产范围扩大,后期供给压力有望减轻,但资源跨区域流动性增强,“北材南下”不可避免;在需求端,虽然基建投资持续发力,但房地产行业仍然没有走出颓势,随着气温下降,北方地区施工将会减少,后期需求很难全面放大;在原料端,焦炭出现了提降,进口铁矿石价格走弱,废钢需求减少,钢厂生产成本或有下移。综合来看,随着传统需求旺季的结束,供需两端面临双双趋弱的态势,而疫情反复又对市场预期形成压制;在没有重大利好释放的前提下,我们对11月份的行情持以下判断:需求趋淡,重心下移——预计11月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3900-4200元/吨区间运行。

一、行情回顾篇

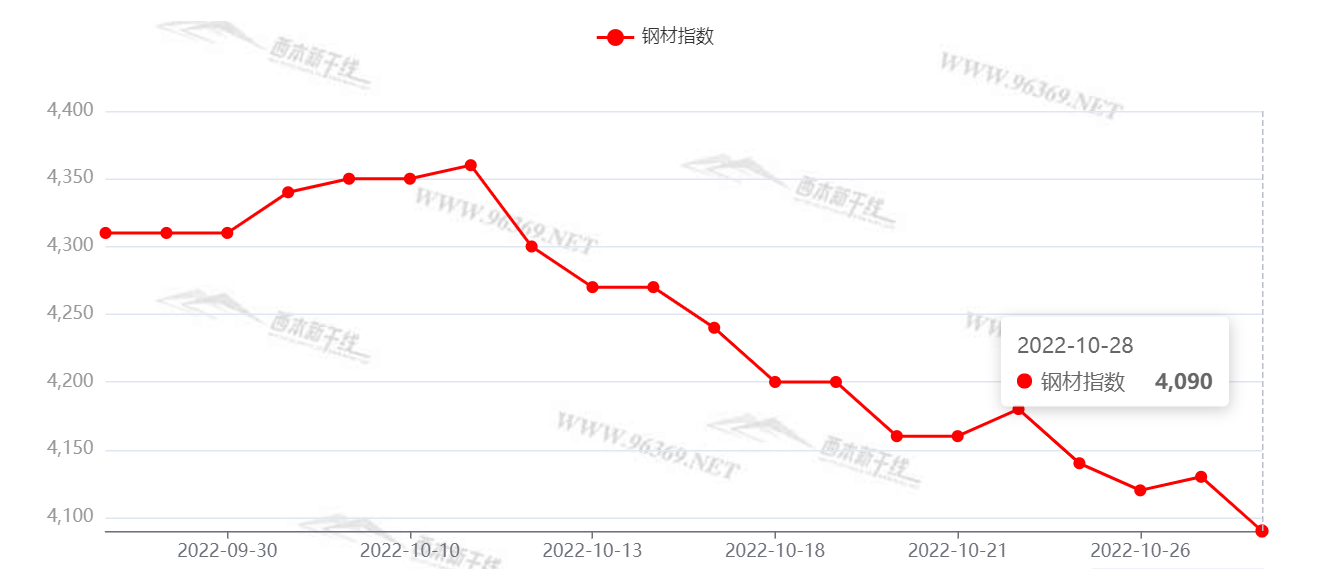

2022年10月份国内建筑钢价冲高回落,截止10月28日,西本钢材指数收在4090元,较上月末下跌220。(见下图)

国庆长假归来,国内建筑钢市场主动拉涨,下游补库需求略有释放。然而好景不长,随着疫情多点散发,需求释放受阻,资源跨区域流动不畅,叠加大宗商品价格持续走弱,投机需求明显降温,导致现货价格一路下滑。期间主要原料品种价格回落,成本重心下移后,对现货的下跌又起到推波助澜的作用。总体来看,受多重负面因素影响,市场情绪悲观,十月份国内建筑钢市整体回落。

国内建筑钢市在经历10月份的震荡下跌后,在即将到来的11月份如何演绎?行业基本面将发生什么变化?带着诸多问题,一起来看月国内建筑钢材行情分析报告。

二、供给分析篇

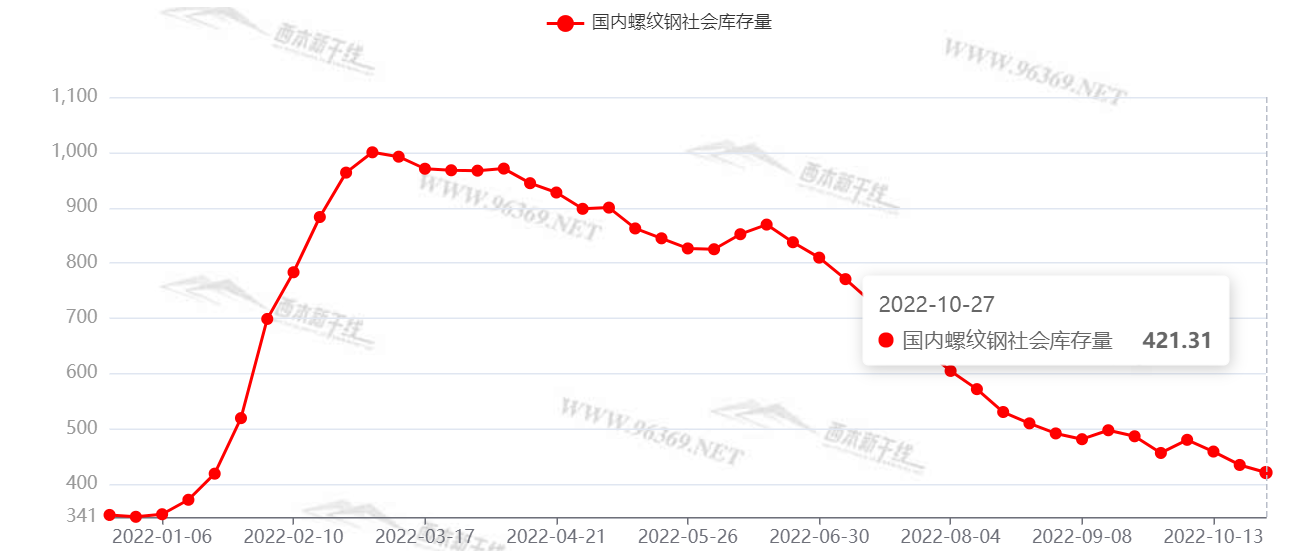

1、国内建筑钢材库存现状分析

西本资讯监测库存数据显示,截至10月28日,国内主要钢材品种库存总量为1012.62万吨,较9月末下降33.01万吨,降幅3.2%,较去年同期减少167.52万吨,降幅14.2%。其中螺纹、线材、热轧、冷轧、中板库存分别为421.31万吨、93.33万吨、248.56万吨、131.35万吨和118.07万吨。本月国内五大品种库存走势呈现分化,其中螺纹、线材延续下降,热轧、中板库存小幅回升,而冷轧库存变化不大。(见下图)

据数据分析,本月国内钢市基本面呈供需双弱态势,而需求下滑的速度更快,因此库存降幅逐步收窄。我们判断,进入11月后,供给端在钢厂亏损面扩大和采暖季限产因素的制约下,建筑钢产量仍会下降,而需求端受季节性影响将呈下降趋势,因此我们认为,11月份国内建筑钢社会库存降速继续放缓,并有可能出现回升。

国内钢材供给现状分析

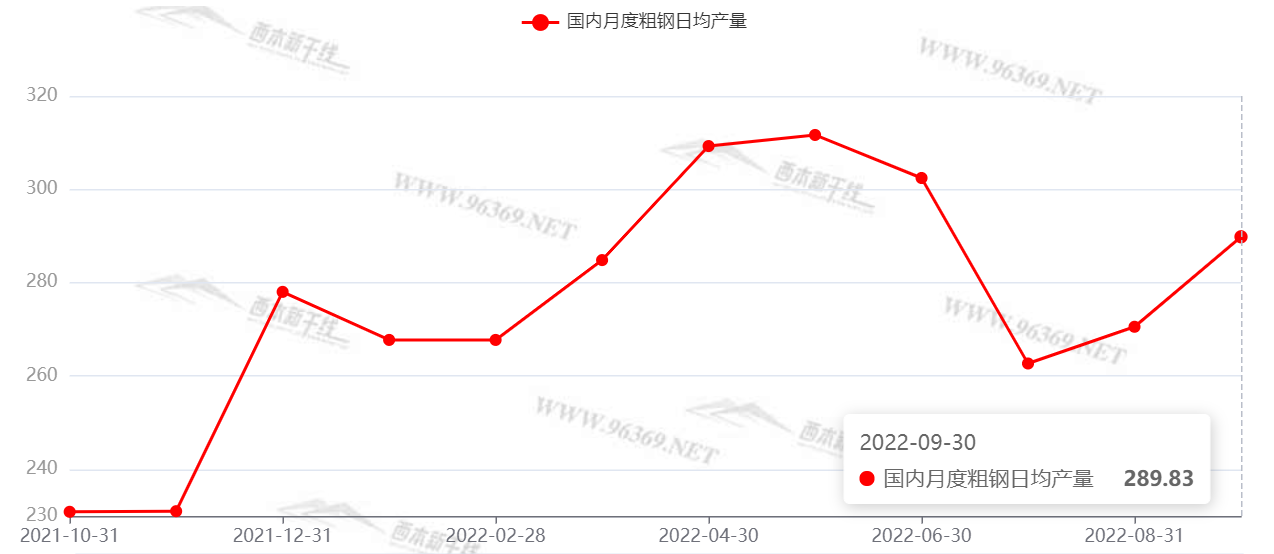

国家统计局数据显示:2022年9月,中国粗钢日均产量289.83万吨,环比增长7.1%;生铁日均产量246.47万吨,环比增长7.1%;钢材日均产量387.30万吨,环比增长10.8%。9月,中国粗钢产量8695万吨,同比增长17.6%;生铁产量7394万吨,同比增长13.0%;钢材产量11619万吨,同比增12.5%。1-9月,中国粗钢产量78083万吨,同比下降3.4%;生铁产量65610万吨,同比下降2.5%;钢材产量100585万吨,同比下降2.2%。(如下图)

从数据可以看出,继8月份粗钢产量同比转正之后,9月份的产量同比增加了17.6%,生铁和钢材也出现了两位数的同比增长,这与当前的需求形势极不匹配。

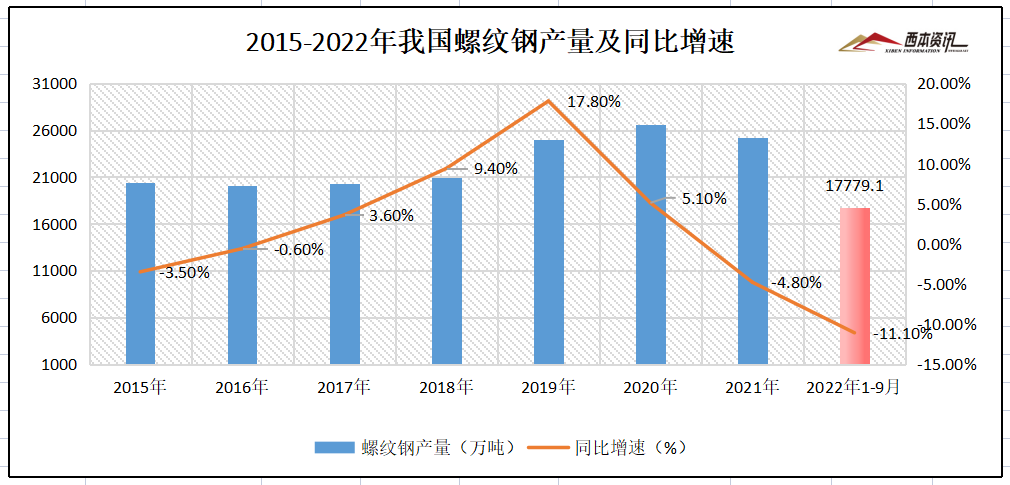

据国家统计局数据,2022年9月份,我国钢筋产量2141.8万吨,同比增长17.4%;1-9月份,我国钢筋产量17779.1万吨,同比下降11.1%。2022年9月份,我国线材(盘条)产量1296.4万吨,同比增长17.4%;1-9月份,我国线材(盘条)产量10781.6万吨,同比下降9.4%。(见下图)

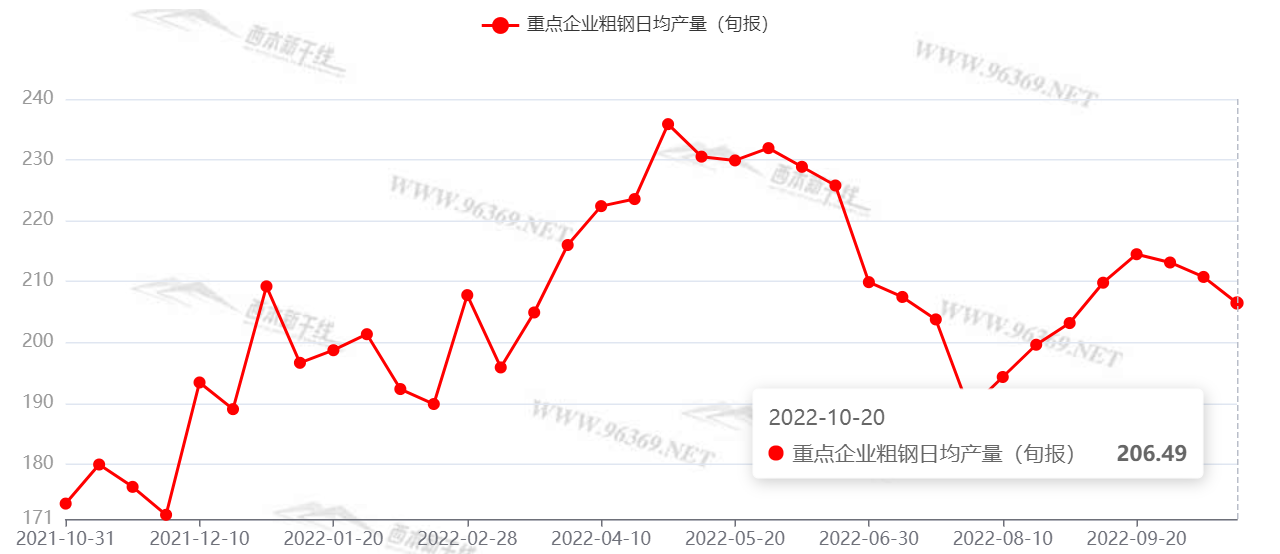

中钢协:2022年10月中旬,重点统计钢铁企业共生产粗钢2064.92万吨、生铁1874.94万吨、钢材2052.00万吨。其中粗钢日产206.49万吨,环比下降2.03%(见下图)

下月建筑钢材供给预期

从相关数据看,随着国内钢厂亏损加剧,继续增产意愿减弱,加之进入采暖季后,华北地区限产范围扩大,后期供给压力有望减轻。我们预计,经过8、9两个月的复产之后,10-11月份的供给量环比或呈现回落走势。

3、国内钢材进出口现状分析

据海关总署数据显示,2022年9月我国出口钢材498.4万吨,较上月减少116.6万吨,同比增长1.3%。1-9月,我国累计出口钢材5120.9万吨,同比下降3.4%。(见下图)

9月我国进口钢材89.1万吨,较上月增加0.1吨,同比下降29.3%。1-9月,我国累计进口钢材834.3万吨,同比下降22.1%。

总体来看,随着海外经济增速放缓,需求呈现颓势,我国钢材出口优势不明显,9月份我国钢材出口量较8月份下降19.0%,且已经连续四个月回落。不过随着近期人民币相对美元贬值,出口价格优势重新显现,预计后期我国钢材出口量降幅会有放缓。

三、需求形势篇

1、全国建筑钢材销量走势分析

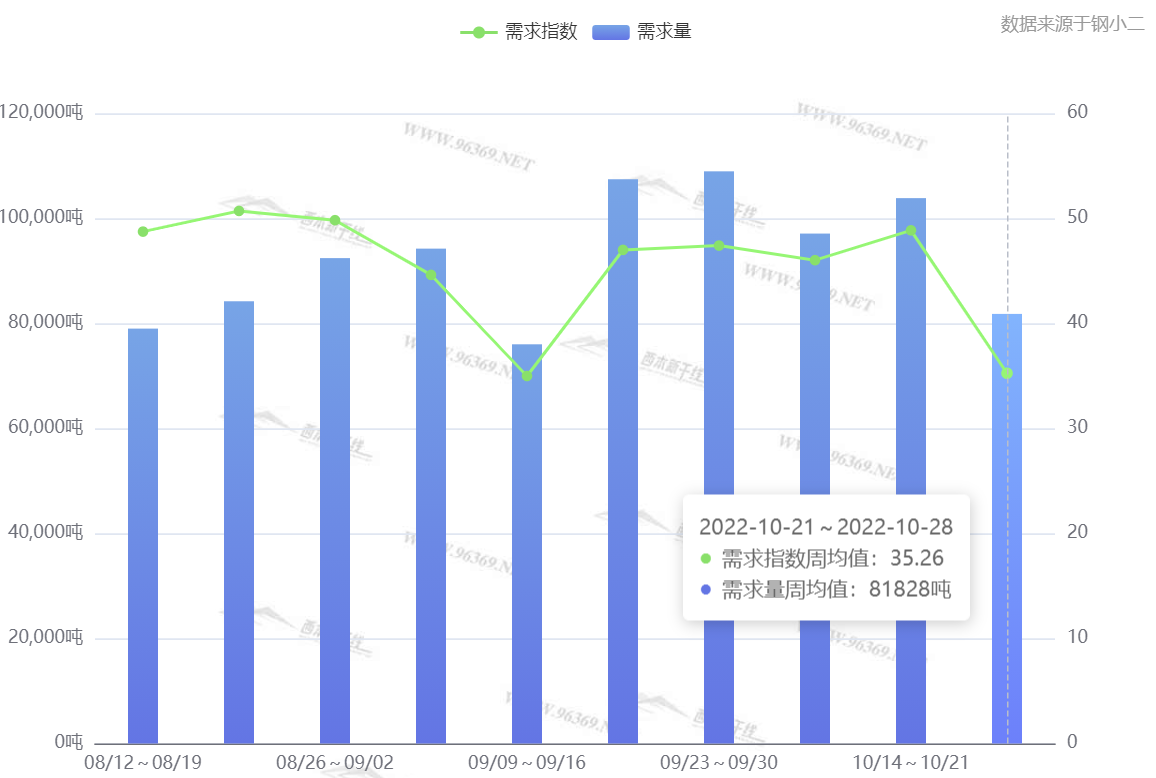

10月份,受多地疫情管控影响,终端需求释放受阻。虽然基建投资持续发力,但难掩房地产行业颓势,总体需求同比继续下滑。(见下图)

进入11月后,随着气温下降,各地需求将呈现分化,在“赶工期”需求刺激下,局部成交或有阶段性增长,但不能扭转后期需求总体走弱的趋势。我们判断,11月份前半期国内需求端仍将保持一定韧性,进入中下旬后,需求会逐步转弱。

四、成本分析篇

1、原材料成本分析

10月份,钢铁原料价格走势分化。

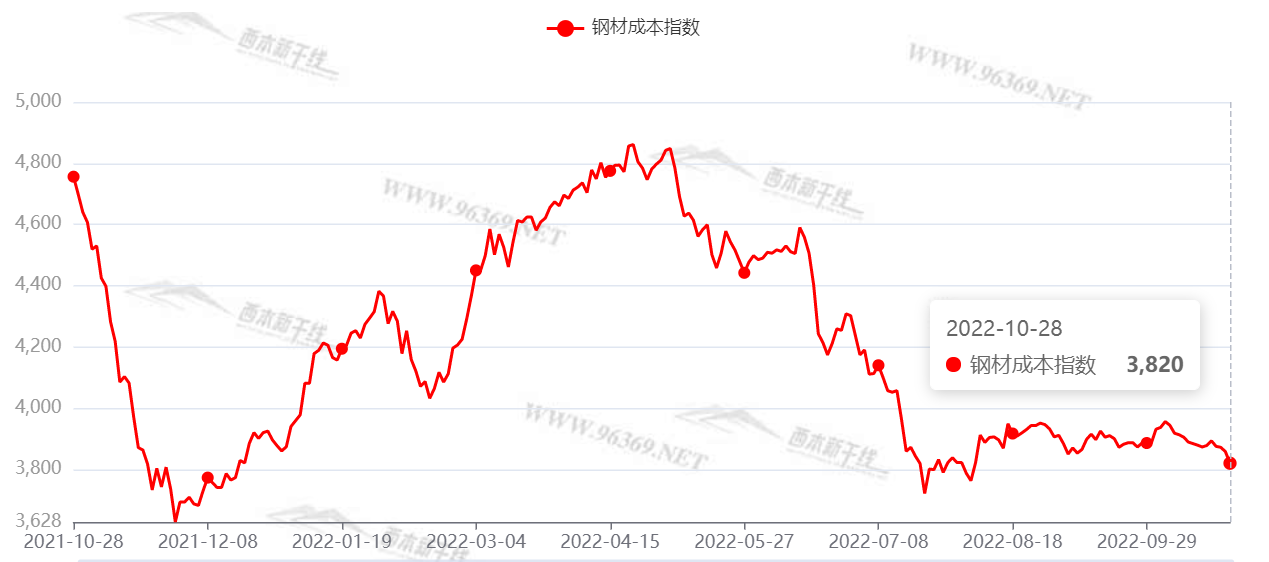

根据西本资讯监测数据,截止10月28日,唐山地区普碳方坯出厂价格3510元/吨,较上月末下跌170元/吨;江苏地区废钢价格为2480元/吨,较上月末下跌380元/吨;山西地区二级焦炭价格为2500元/吨,较上月末上涨100元/吨;澳大利亚粉矿价格为676元/吨,较上月末下调76元/吨。

本月除焦炭价格较为坚挺外,其他原料品种皆出现不同程度的下滑,其中废钢跌幅较大。总体来看,10月份钢厂生产成本重心下降。(成本变化见下图)

2、下月建筑钢材成本预期

本月原料走势以趋弱为主,预计后期震荡偏弱运行。分品种看,焦炭价格出现首轮提降,等待落实;废钢需求减弱,跌势未尽;采暖季限产将至,矿价会受到压制。综合来看,11月份钢铁原料价格面临继续下调压力,预计成本重心将继续下移。

五、国际钢市篇

据世界钢铁协会数据显示,2022年9月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.517亿吨,同比提高3.7%。

2022年9月,中国粗钢产量为8695万吨,同比提高17.6%;印度粗钢产量为990万吨,同比提高1.8%;日本粗钢产量为710万吨,同比下降12.3%;美国粗钢产量为660万吨,同比下降7.5%;俄罗斯粗钢预估产量为570万吨,同比下降6.8%;韩国粗钢产量为460万吨,同比下降15.4%;德国粗钢产量为280万吨,同比下降15.4%;土耳其粗钢产量为270万吨,同比下降19.4%;巴西粗钢产量为270万吨,同比下降11.7%;伊朗粗钢产量为270万吨,同比提高26.7%。(见下图)

六、宏观消息

1、国常会:推动经济进一步回稳向上

李克强主持召开国务院常务会议,部署持续落实好稳经济一揽子政策和接续措施,推动经济进一步回稳向上。会议指出,政策措施有力合理,有利于稳住当前,有利于持续发展。要通过抓落实持续释放政策效应,保持经济运行在合理区间。一是继续狠抓稳经济一揽子政策落地。督导和服务工作组要继续督导协调解决问题。二是更大激发市场活力和社会创造力。中国人民勤劳智慧,市场主体已超过1.6亿户,这也是中国经济韧性所在。要坚持改革开放,深化放管服改革,优化营商环境。对相关措施要督促检查落地。三是各地各方面都要履职尽责保民生,兜牢基本民生底线。

2、多地谋划储备2023年专项债项目

目前相关部门关于提前申报明年专项债券项目的要求已经下达,各地正积极谋划推进2023年专项债项目储备工作。专家认为,抓项目、扩投资是稳经济、稳增长、稳预期的重要手段,地方提前谋划专项债项目,明年可尽早发债,形成实物工作量,通过稳投资有效对冲经济下行压力。在当前稳经济、稳投资的背景下,今年若提前下达部分明年新增专项债额度,最快或在11月下达,预计额度和去年的1.46万亿元基本持平或略高一点。

3、前三季度工业企业利润结构改善

国家统计局10月27日公布的数据显示,前三季度全国规模以上工业企业营业收入同比增长8.2%,延续较快增长态势,企业利润同比下降2.3%,但利润的行业结构改善,中小企业利润增长加快。同日,商务部发布的数据显示,前三季度,全国实际使用外资金额达到10037.6亿元,按可比口径同比增长15.6%,虽然较前8个月增速略微下滑0.8个百分点,但依旧保持两位数增长,与此同时,外企持续看好中国前景。

六、综合观点篇

回顾10月份,在长假之后,国内建筑钢市场迎来短暂的“开门红”行情,但受疫情多点散发影响,资本市场走势不佳,黑色系期货持续下跌,带动需求和价格下滑。整体来看,“金九”未见,“银十”失约,预期和现实双重扰动,导致国内建筑钢市价格冲高回落。我们预计,进入十一月份后,行业基本面难有实质性的改善:在宏观面,美联储将继续加息,虽然三季度国内经济运行稳中向好,但近期疫情管控对部分地区负面影响显现,后期防控能否放松难以预判;在供应端,当前部分钢厂亏损加剧,加之进入采暖季后,华北地区限产范围扩大,后期供给压力有望减轻,但资源跨区域流动性增强,“北材南下”不可避免;在需求端,虽然基建投资持续发力,但房地产行业仍然没有走出颓势,随着气温下降,北方地区施工将会减少,后期需求很难全面放大;在原料端,焦炭出现了提降,进口铁矿石价格走弱,废钢需求减少,钢厂生产成本或有下移。综合来看,随着传统需求旺季的结束,供需两端面临双双趋弱的态势,而疫情反复又对市场预期形成压制;在没有重大利好释放的前提下,我们对11月份的行情持以下判断:需求趋淡,重心下移——预计11月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在3900-4200元/吨区间运行。[文]西本新干线特邀评论员2022-10-28

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-06-302023年7月西本钢材价格指数走势预警报告

· 2023-05-262023年6月西本钢材价格指数走势预警报告

· 2023-04-282023年5月西本钢材价格指数走势预警报告

· 2023-03-312023年4月西本钢材价格指数走势预警报告

· 2023-02-242023年3月西本钢材价格指数走势预警报告

· 2022-12-302023年1月西本钢材价格指数走势预警报告

· 2022-11-252022年12月西本钢材价格指数走势预警报告

· 2022-09-302022年10月西本钢材价格指数走势预警报告