西本要闻

2022年9月西本钢材价格指数走势预警报告

2022年08月26日14:45 来源:西本资讯

本期观点:供需提升 区间上移

时间:2022-9-1—2022-9-30

关键词 需求 库存 成本 产量

本期导读:

●行情回顾:情绪得到修复,价格震荡回升;

●供给分析:检修告一段落,粗钢产量增加;

●需求分析:高温叠加疫情,需求未能放量;

●成本分析:原料止跌回升,成本重心上移;

●宏观分析:政策集中出台,经济企稳向好。

●综合观点:回顾8月份,在原料价格止跌反弹,以及黑色系商品拉高的提振下,国内建筑钢市价格震荡上行;不过,因多地疫情复发,且南方地区持续高温,需求释放总体不及预期,导致价格回升之路比较曲折。整体来看,8月份国内建筑钢市基本面有所好转,市场情绪得到修复——全月走势与我们7月份的判断“震荡回涨”基本相符。进入九月份后,市场将面临一些新的变化:在政策面,国务院常委会议决定,在落实好稳经济一揽子政策同时,再实施19项接续政策,形成组合效应,推动经济企稳向好、保持运行在合理区间,努力争取最好结果,这些将对市场信心带来提振。在供应端,随着部分高炉复产,长流程钢厂的产量有望提升,但短流程厂家受成本制约,增产动力不强,因此后期供应量存在一定的波动;在需求端,9月份是传统的施工旺季,前期被抑制的需求将陆续恢复,而稳增长政策落地提速将拉动基建、水利、城建等投资,预计9月份的需求环比进一步好转;在原料端,焦煤强势导致焦炭价格仍有提涨空间,废钢资源偏紧使得价格易涨难跌,进口铁矿石没有话语权使得价格高位震荡,预计9月份钢厂生产成本难以下移。综合来看,经过8月份的反复试探后,库存得到消化,供需矛盾得到缓解,只要需求端有一定改善,9月份国内建筑钢材价格还有回升的动力,但过程不会顺畅,涨幅也有抑制。因此,我们对9月份的行情持以下判断:供需提升,区间上移——预计9月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4350-4650元/吨区间运行。

一、行情回顾篇

2022年8月份国内建筑钢价震荡上涨,截止8月26日,西本钢材指数收在4440元,较上月末上涨160。(见下图)

进入八月后,随着黑色系期货止跌反弹,以及原料价格整体回升,市场报价整体走高,钢厂趁机上调出厂价格。但是,受在大范围高温天气影响,叠加多地疫情复发,导致需求端表现疲软,价格反弹并不顺畅。总体来看,八月份国内建筑钢市在震荡中偏强运行,基本走出了七月份的颓势。随着供需两端继续修复,社会库存连续下降,市场情绪也有回暖,在接下来供需双向提升的预期下,市场行情走势扑朔迷离。

国内建筑钢市在经历8月份的反复试探后,在即将到来的9月份如何演绎?行业基本面将发生什么变化?带着诸多问题,一起来看月国内建筑钢材行情分析报告。

二、供给分析篇

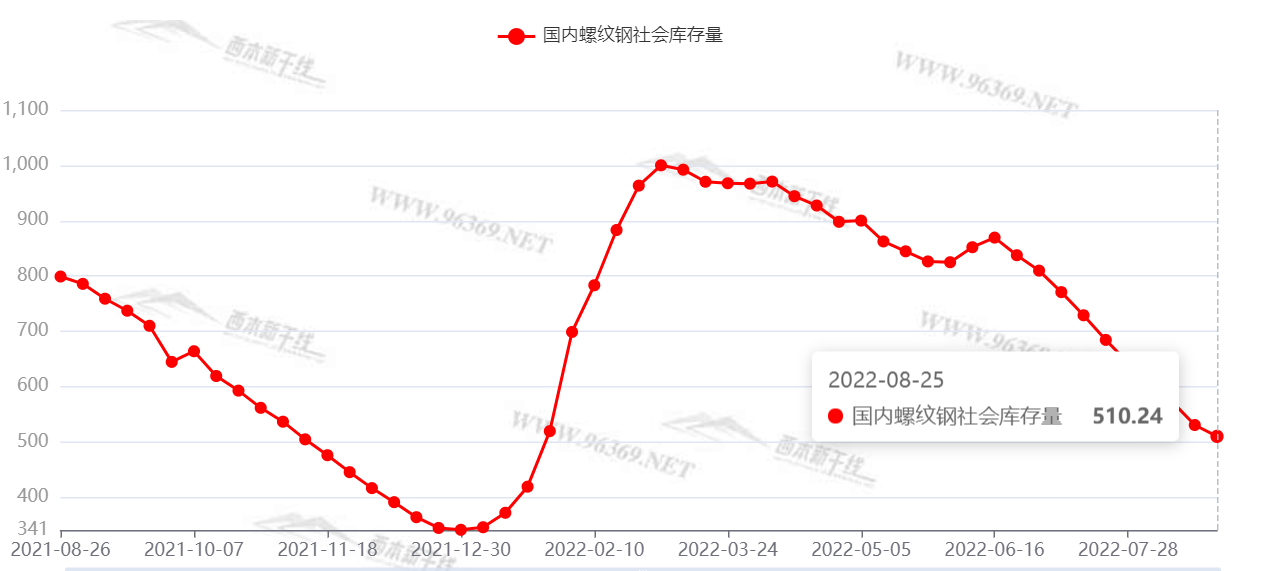

1、国内建筑钢材库存现状分析

西本资讯监测库存数据显示,截至8月26日,国内主要钢材品种库存总量为1144.33万吨,较7月末下降179.41万吨,降幅13.6%,较去年同期减少352.55万吨,降幅23.6%。其中螺纹、线材、热轧、冷轧、中板库存分别为510.24万吨、120.64万吨、256.62万吨、137.28万吨和119.73万吨。本月国内五大品种库存皆呈下降态势,其中螺纹、线材、热轧库存降幅显著。(见下图)

据数据分析,本月国内建筑钢库存大幅下降。供给端,虽然局部钢厂复产,但受成本制约,产量回升空间有限;需求端,基建、水利等需求继续改善,房地产行业下滑势头放缓,八月份总体需求环比有所增长——因此库存去化过程较为顺畅。进入9月后,供给端回升是大概率事件,需求端也有提升的动力,在供需双双增长的情况下,库存消化程度取决于二者的强度。

2、国内钢材供给现状分析

国家统计局数据显示,2022年7月,中国粗钢日均产量262.68万吨,环比下降13.1%;生铁日均产量227.39万吨,环比下降11.3%;钢材日均产量342.71万吨,环比下降13.2%。7月,中国粗钢产量8143万吨,同比下降6.4%;生铁产量7049万吨,同比下降3.6%;钢材产量10624万吨,同比下降5.2%。1-7月,中国粗钢产量60928万吨,同比下降6.4%;生铁产量51090万吨,同比下降3.6%;钢材产量77650万吨,同比下降4.6%。(如下图)

从全国生铁、粗钢和钢材日均产量来看,7月份国内粗钢日产量已经创下近三年以来同期最低水平;从重点大中型钢铁企业日均产量来看,大中型钢铁生产企业的产能释放明显受限,表明亏损对产量有抑制作用。

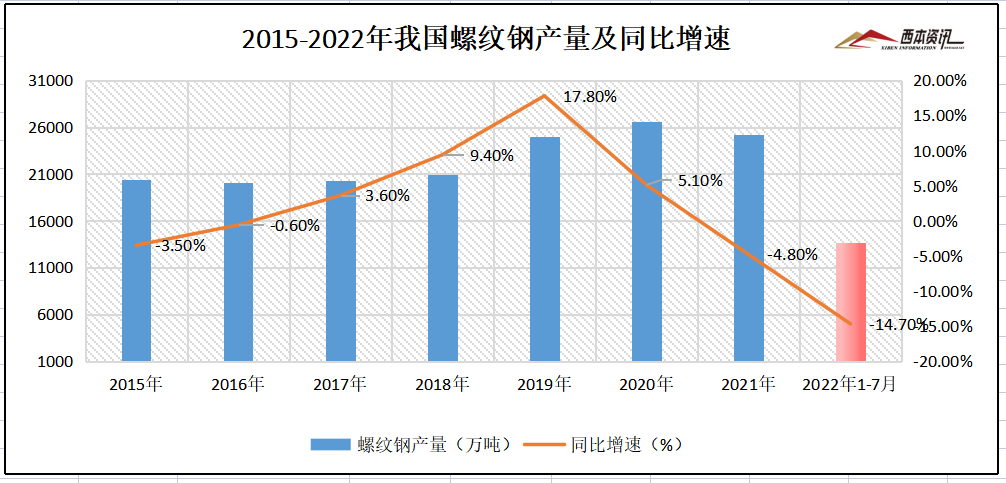

据国家统计局数据,2022年7月份,中国钢筋产量为1712.2万吨,同比下降19.8%;1-7月累计产量为13632.2万吨,同比下降14.7%。线材(盘条)产量为1157.2万吨,同比下降14.7%;1-7月累计产量为8332.0吨,同比下降13.7%。(见下图)

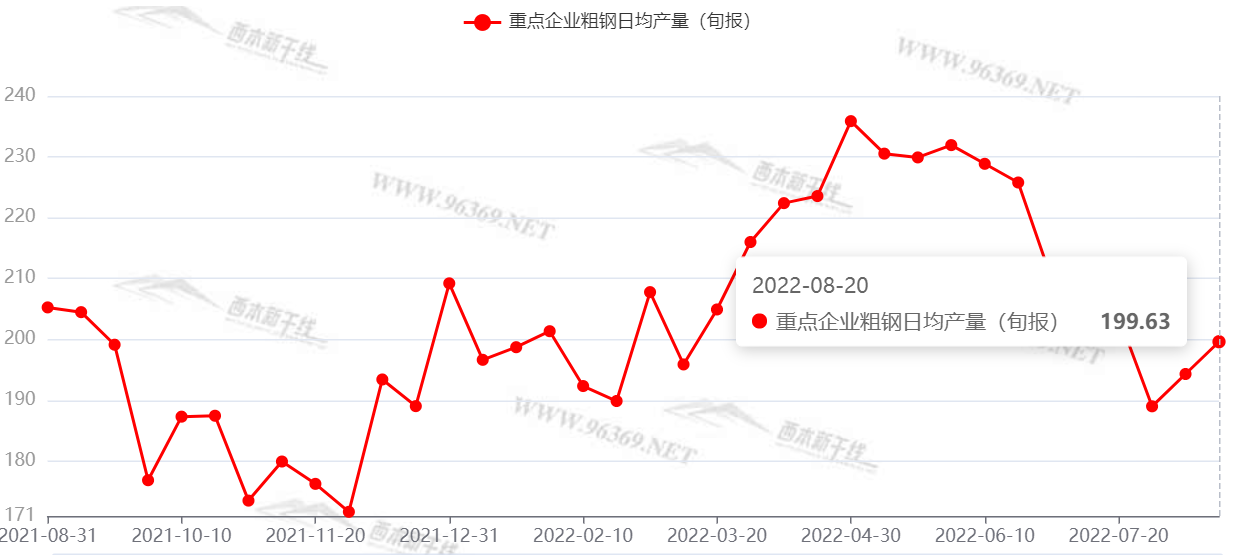

据中钢协最新数据,2022年8月中旬,重点统计钢铁企业共生产粗钢1996. 27万吨、生铁1858. 70万吨、钢材1945. 95万吨。其中粗钢日产199.63万吨,环比增长2. 72%;生铁日产185. 87万吨,环比增长3.84%;钢材日产194. 59万吨,环比增长0.17%。(见下图)

下月建筑钢材供给预期

从相关数据看,随着部分高炉复产,长流程钢厂的产量将有一定提升,但短流程厂家受成本制约,增产动力不强,因此后期供应量存在一定的提升,预计总体上升的空间不会太大。

3、国内钢材进出口现状分析

据海关总署数据显示,2022年7月中国出口钢材667.1万吨,较上月减少88.6万吨,同比增长17.7%;1-7月累计出口钢材4007.3万吨,同比下降6.9%;7月中国进口钢材78.9万吨,较上月减少0.2万吨,同比下降24.9%;1-7月累计进口钢材655.9万吨,同比下降21.9%。(见下图)

总体来看,5月到7月我国钢材出口同比保持高增长,一方面是由于去年同期基数低,另一方面是在俄乌冲突背景下,土耳其、独联体等出口价格明显高于我国,带动我国出口订单上升。目前全球经济下行压力加大,使得钢铁需求逐步转弱,国际市场钢铁价格呈现下跌,部分国家出口价格下行,导致我国钢材出口订单减少,预计8月份钢材出口量环比会有回落。

三、需求形势篇

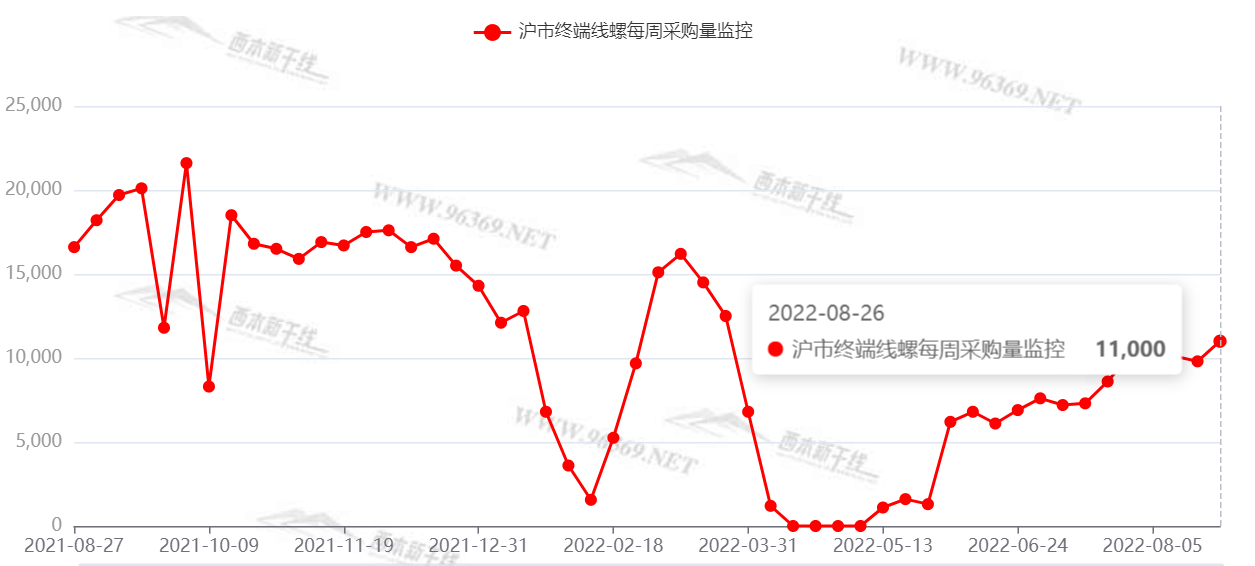

1、沪上建筑钢材销量走势分析

8月份,全国终端需求环比小幅增加,市场活跃度有所提升。不过,因大范围高温天气影响,加上多地疫情复发,需求总体并未放量。上海地区需求走势见下图。

整个8月份,终端需求端稳中向好,但投机需求相对谨慎,市场炒作没有升温。进入9月份后,随着天气的转凉,预计工地消耗会加快,我们预计9月需求量环比8月继续回升。

四、成本分析篇

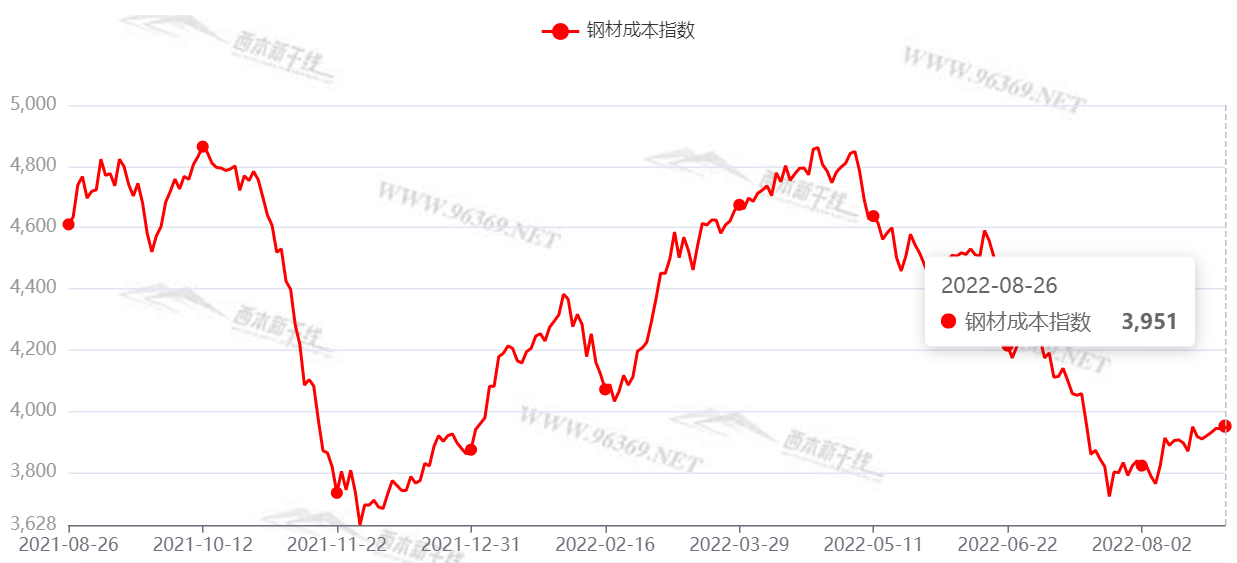

1、原材料成本分析

8月份,钢铁原料价格止跌反弹。

根据西本资讯监测数据,截止8月26日,唐山地区普碳方坯出厂价格3770元/吨,较上月末上涨10元/吨;江苏地区废钢价格为3040元/吨,较上月末上涨560元/吨;山西地区二级焦炭价格为2500元/吨,较上月末上涨400元/吨;唐山地区65-66品味干基铁精粉价格为930元/吨,较上月末上涨60元/吨。

本月,原料价格全面反弹,其中废钢、焦炭涨幅最大。随着钢厂高炉的复产,预计后期原料价格难以回落。总体来看,成本重心呈现上移态势。(成本变化见下图)

2、下月建筑钢材成本预期

本月原料价格止跌回升,预计后期仍将保持偏强走势。分品种看,焦煤强势导致焦炭价格仍有提涨空间,废钢资源偏紧使得价格易涨难跌,进口铁矿石没有话语权使得价格高位震荡。综合来看,9月份钢铁原料价格易涨难跌,预计成本重心将继续上移。

五、国际钢市篇

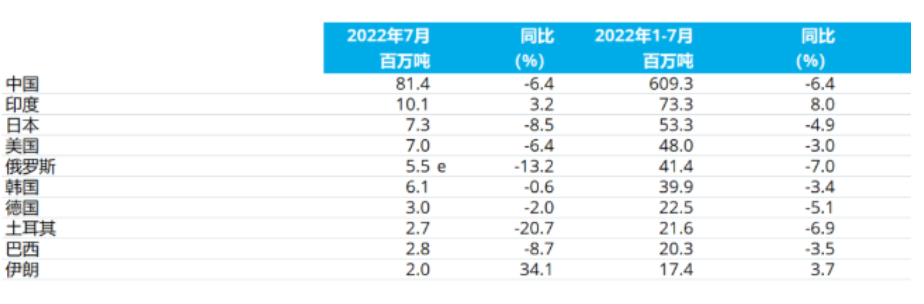

据世界钢铁协会数据显示,2022年7月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.493亿吨,同比下降6.5%。

7月中国粗钢产量为8140万吨,同比下降6.4%;印度粗钢产量为1010万吨,同比提高3.2%;日本粗钢产量为730万吨,同比下降8.5%;美国粗钢产量为700万吨,同比下降6.4%;俄罗斯粗钢预估产量为550万吨,同比下降13.2%;韩国粗钢产量为610万吨,同比下降0.6%;德国粗钢产量为300万吨,同比下降2.0%;土耳其粗钢产量为270万吨,同比下降20.7%;巴西粗钢产量为280万吨,同比下降8.7%;伊朗粗钢产量为200万吨,同比提高34.1%。(见下图)

六、宏观信息篇

1、国务院部署19项稳经济接续政策

国务院总理李克强8月24日主持召开国务院常务会议,部署稳经济一揽子政策的接续政策措施,加力巩固经济恢复发展基础;决定增加政策性开发性金融工具额度和依法用好专项债结存限额,再次增发农资补贴和支持发电企业发债融资;确定缓缴一批行政事业性收费和支持民营企业发展的举措,保市场主体保就业;决定向地方派出稳住经济大盘督导和服务工作组,促进政策加快落实;部署进一步做好抗旱救灾工作,强化财力物力支持。

2、多项数据印证经济韧性与活力

近日公布的多项数据显示出我国经济延续复苏的清晰轨迹。坚持稳字当头、稳中求进,复工复产、复商复市稳步推进,重大项目建设早开工快建设,市场主体纾困政策落实落细……面对国际环境更趋复杂严峻和国内疫情散发多发的不利局面,多地多部门高效统筹疫情防控和经济社会发展,有力实施稳经济一揽子政策措施,取得明显成效,彰显出我国经济的强大韧性和活力。

3、资本约束缓解,银行信贷投放能力增强

数据显示,截至23日,8月已发行964亿元商业银行二级资本债;今年以来已发行5094亿元商业银行二级资本债,与去年同期相比,增加98.8%。大型商业银行仍是二级资本债发行主力。业内人士分析,商业银行踊跃发行二级资本债意在满足监管要求和增强资本实力。从宏观层面看,随着利率、流动性和资本三大约束逐渐缓解,商业银行信贷投放能力增强,将更好服务实体经济发展,保持经济运行在合理区间。

六、综合观点篇

回顾8月份,在原料价格止跌反弹,以及黑色系商品拉高的提振下,国内建筑钢市价格震荡上行;不过,因多地疫情复发,且南方地区持续高温,需求释放总体不及预期,导致价格回升之路比较曲折。整体来看,8月份国内建筑钢市基本面有所好转,市场情绪得到修复——全月走势与我们7月份的判断“震荡回涨”基本相符。进入九月份后,市场将面临一些新的变化:在政策面,国务院常委会议决定,在落实好稳经济一揽子政策同时,再实施19项接续政策,形成组合效应,推动经济企稳向好、保持运行在合理区间,努力争取最好结果,这些将对市场信心带来提振。在供应端,随着部分高炉复产,长流程钢厂的产量有望提升,但短流程厂家受成本制约,增产动力不强,因此后期供应量存在一定的波动;在需求端,9月份是传统的施工旺季,前期被抑制的需求将陆续恢复,而稳增长政策落地提速将拉动基建、水利、城建等投资,预计9月份的需求环比进一步好转;在原料端,焦煤强势导致焦炭价格仍有提涨空间,废钢资源偏紧使得价格易涨难跌,进口铁矿石没有话语权使得价格高位震荡,预计9月份钢厂生产成本难以下移。综合来看,经过8月份的反复试探后,库存得到消化,供需矛盾得到缓解,只要需求端有一定改善,9月份国内建筑钢材价格还有回升的动力,但过程不会顺畅,涨幅也有抑制。因此,我们对9月份的行情持以下判断:供需提升,区间上移——预计9月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4350-4650元/吨区间运行。[文]西本新干线特邀评论员2022-8-26

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息

全国主要城市行情地图

新闻排行

- 日排行

- 周排行

- 总排行

1

上海建筑钢市日记(等待信号)

2

【4月28日建筑钢市晚报】稳中微调

3

【4月28日建筑钢市前瞻】稳中整理

4

4月28日《人民日报》涉及财经的主要内容

5

4月28日钢厂调价信息汇总

6

央行公开市场净投放20亿元

7

4月28日玉田金州调价信息

8

首钢长钢兼并重组长治钢铁产能

9

4月上中旬重点监测煤炭企业产量10635万吨